シンガポール企業のSDGsとサステナビリティ

SG GREEN PLAN 2030とは

①City in Nature (都市の自然環境)

2050年までに国全体の緑化率のさらなる向上

②Green Economy (グリーンエコノミー)

シンガポールをカーボンサービスハブとし、アジアのグリーンファイナンスの中心地へ中小企業向け持続可能プログラムの導入

③Energy Reset (再生可能エネルギーの導入促進)

2030年には総電力供給の2%を再生可能エネルギーから賄うディーゼル車・ガソリン車を段階的に廃止。EV車のインセンティブを導入

④Sustainable Living (持続可能な生活環境)

公共交通機関の拡充や電動車両の導入を促進し、交通の環境負荷低減、学校での環境教育の拡充と20%の学校をカーボンニュートラルに

⑤Resilient Future (未来の気候変動への対応)

2030年までに食料自給率を栄養ベースで30%を目指す、海岸線を保護し海面上昇に対応

シンガポールにおける気候変動関連情報の開示義務化の歴史

2016年:SGXはサステナビリティ・レポーティング・ガイドをリリース。導入初年度には、企業は少なくとも重要なESG要因、政策、対処するための戦略を評価する必要があると発表

2017年:企業は2017年12月31日以降に終了する会計年度から最大12か月以内に、最初のサステナビリティレポートと将来の年次サステナビリティレポートを前年から5か月以内にリリースすることを発表

2021年:The Singapore Green Plan 2030を発表

2022年:2022会計年度は、Comply or Explain Basis(順守または、順守しない場合には説明を求める方法)から、気候関連財務情報開示を義務付け

2023年:2023会計年度から段階的に、SGX上場企業のうち、優先分野(1.金融、2.農業、食品、森林、3.エネルギー分野)の企業に対して気候変動関連の情報開示を義務付け

2024年:2024会計年度から、新たに(4.資材、建築、5.輸送分野)のSGX上場企業に対し、気候変動関連情報開示が義務付け

2025年:2025会計年度(2025年1月~12月)から全SGX上場企業に対し、国際サステナビリティー基準審議会(ISSB)の基準に沿った気候変動関連の情報開示を義務付け

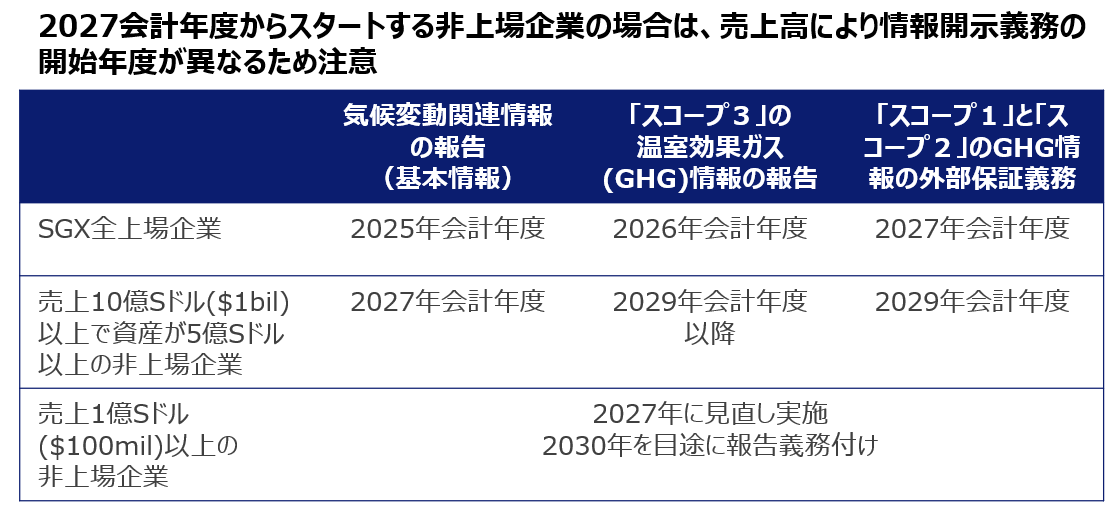

2027年:2027会計年度(2027年1月~12月)から非上場の大企業に対し、国際サステナビリティー基準審議会(ISSB)の基準に沿った気候変動関連の情報開示を義務付け

SGXのサステナビリティ報告の要件

1. 重要なESG要素(Material ESG factors)

事業及び主要なステークホルダーに関連する重要なESG(環境・社会・ガバナンス)要素を特定し、その選定理由とプロセスを説明する必要がある。

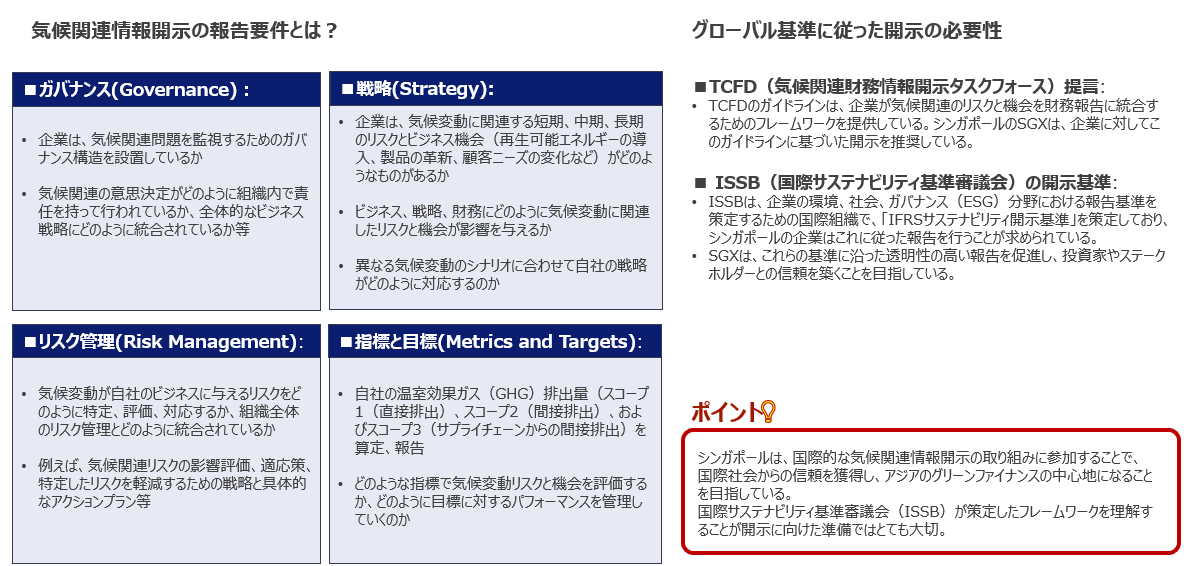

2. TCFDの提言に沿った気候関連情報の開示(Climate-Related Disclosures)

2021年に追加された新たな要求事項で、企業は、気候関連財務情報開示タスクフォース(TCFD)の提言に沿った気候関連情報開示義務が追加された。これには、ガバナンス、戦略、リスク管理、指標と目標などが含まれる。

3. 方針、慣行、パフォーマンス(Policies, practices and performance)

企業の持続可能性に関する方針、慣行、パフォーマンスに関する記述的・定量的情報を詳細に説明する必要がある。

4. 目標(Targets)

特定されたESG要因に関連する持続可能性目標(次年度の短期・中期・長期の目標)を設定する必要がある。現在は、これらの目標を気候変動関連の目標と整合させることに、より強い焦点が当てられている。

5. サステナビリティ報告の枠組み(Sustainability reporting framework)

気候変動関連情報だけでなく、より広範な持続可能性の開示について、国際サステナビリティ基準審議会 (ISSB)の基準との整合性を奨励している。

6. 持続可能性の実践に関する取締役会の声明と関連するガバナンス構造(Board statement and associated governance structure for sustainability practices)

サステナビリティ・ガバナンスにおける取締役会および経営陣の役割と責任を示す取締役会声明を含むとともに、サステナビリティの課題が事業戦略において考慮されており、重要なESG要素が一貫して管理・監視されていることを示す必要がある。

IFRSサステナビリティ開示基準の概要

2023年6月、国際サステナビリティ基準審議会「ISSB」は、最初の2つのIFRSサステナビリティ開示基準 「ISSB基準」であるIFRS S1「サステナビリティ関連財務情報の開示に関する全般的要求事項」および、IFRS S2「気候関連開示」を公表しました。世界の資本市場が待ち望んでいた包括的なグローバル・ベースラインとなるサステナビリティ情報開示基準の公表により、企業開示の新しい時代が到来しました。ISSB基準が適用されることで世界のサステナビリティ情報開示は大きく進展し、日本国内の開示制度や実務にも影響を与えることが想定されています。S1基準はISSB基準の一般原則を定める基準であり、S2基準はISSB基準のテーマ別基準の気候変動に関する情報開示を定める基準です。テーマ別基準の中で最初にできたものが気候変動をテーマとしたS2基準であり、今後ISSBが取組みを検討しているサステナビリティ関連の項目として、「生物多様性、生態系及び生態系サー ビス」、「人的資本」、「人権」、「レポーティングにおける統合」などが挙げられます。

サステナビリティ(持続可能性)という言葉が示す範囲は幅広く、企業情報開示の範囲では、社会や環境にとってのサステナビリティと、企業にとってのサステナビリティの大きく2つに分類分けがされます。サステナビリティに関連する事項の中で、報告利用者にとって重要となる事項がサステナビリティ情報として報告されます。例えば、環境や社会にとって重要なサステナビリティ情報が地域のコミュニテイや消費者などを利用者と想定して企業により報告されるケースもあります。ただ、このようなサステ ナビリティ情報はただちにISSB基準の対象とはなりません。あくまで投資家に対して、投資家の意思決定に役立つ重要なサステナビリティ関連財務情報の開示を企業に求めることがISSB基準の目的となります。

上記の図はサステナビリティ情報の全体像を概念的にまとめたものですが、4つのブロックは明確に分かれるわけではなく、実際には境界が曖味であり、かつ、時の経過による利用者の情報ニーズの変化や開示基準の発展などにより移り変わることが想定されます。また、上記の図の中で「貨幣的価値」を矢印でイメージしていますが、サステナビリティ事項の貨幣価値の顕在化の度合いが強くなり、企業の見通しに影響を与えるようになれば「サステナビリティ関連財務情報」となり、最終的には「財務情報」に反映されます。例えば、企業が工場で製品を製造する際に環境汚染を引き起こしているケースにおいて、工場の規模が小さく汚染の影響が軽微であれば「報告対象外のサステナビリティ事項」であるかもしれませんが、規模拡大により地域コミュニティに大きな影響を与える汚染となれば「サステナビリティ情報」として開示すべき状況にな り得ます。また、当該汚染により監督官庁から指導を受ける、あるいは消費者の購買行動に影響を与え売上が減少する可能性があるといった場合、企業のキャッシュ・フローに重要な影響を与える可能性があり、「サステナビリティ関連財務情報」として開示されることが考えられます。さらに、当該汚染の影響により企業の損失負担の蓋然性が高まった際には、「財務情報」に反映されることが想定されます。このように、時の経過とともに報告すべき情報の内容が移り変わることがありますが、特に「サステナビリティ関連財務情報」と「財務情報」は利用者としていずれも主に投資家を想定しています。「サステナビリティ関連財務情報」は「財務情報」の先行情報としての性質があり、投資家の意思決定にとって非常に有用な情報となります。 ここで、「サステナビリティ関連財務情報」と「財務情報」の内容に不整合が生じると、投資家の意思決定をミスリードする可能性があるため、両者の結合性(つながり)が重要なポイントとなります。

政府による様々な支援

Sustainability Reporting Grant (SRG)は、気候変動関連の情報開示が義務化される前に、シンガポール法人が国際持続可能性基準審議会(ISSB)に準拠した最初の持続可能性報告書をシンガポールで作成するための資金援助を行う。

本助成金は、対象となる費用*の30%まで(上限150,000シンガポールドル)のうち、いずれか低いほうを免除。

*(i)ISSBに準拠したサステナビリティ報告書と、(ii)外部保証書(スコープ1と2の温室効果ガス(GHG)排出量を検証)の作成にかかる対象費用は、以下の通り:

外部コンサルタント費用

外部保証費用

設備およびソフトウェア

人材育成(会社の正社員または契約社員にのみ適用)

注:30%以上のローカル資本要件あり。

詳細はこちら:https://www.enterprisesg.gov.sg/financial-support/sustainability-reporting-grant

SDGsに関するリー・シェンロン首相(当時)の前書き要約

なお、下記は2018年にシンガポール政府より発刊されたシンガポールのSDGsに関するレポート『A SUSTAINABLE AND RESILIENT SINGAPORE』のリー・シェンロン元首相の前書き及びシンガポールのSDGsへのアプローチ概要の日本語要約です。また、SDGsを目的としたクロスボーダーM&Aが昨今増加していることから、当該クロスボーダーM&Aの完全実務ガイドの紹介も行います。

・ 持続可能な発展はシンガポールの発展に不可欠。

・ 2030アジェンダの17の持続可能な開発目標(SDGs)で多くの進展を遂げた。

・ 長期的な持続可能性を考慮した政策を策定し、自然を取り入れたガーデンシティを形成し、水やエネルギーを慎重に管理。

・ 教育や医療政策を充実させ、すべての子供たちに強力なスタートを提供し、高齢化社会を支援。

・ 気候変動に対する対策を実施し、2019年から経済全体にわたる炭素税を導入。

・ 持続可能な開発は国ごとに異なるが、共同の目標であり、他国の経験から学ぶ。

・ シンガポール協力プログラムで170か国以上から約12万人の公務員を訓練。

・ ASEANと協力して、テロリズム、サイバー犯罪、気候変動に対するレジリエンスを強化し、ASEAN経済のイノベーションを支援。

・ UNICEFやUN-Habitatと協力し、水関連問題や持続可能な都市化に関する能力開発コースを実施。

・ 世界都市サミット、シンガポール国際水週間、クリーンエンバイロサミットシンガポールなどの国際フォーラムを主催。

・ 2030アジェンダの持続可能な開発にコミットし、自主的国家レビューで進捗状況を共有し、将来の課題を振り返る機会とする。

・ 志を同じくするパートナーと共に、持続可能でレジリエントな未来を築くことを目指す。

シンガポールのSDGsへのアプローチ概要

・ 持続可能な発展はシンガポールの政策立案の基盤

・ 独立時、食料、エネルギー、水を外部に依存していた

・ シンガポールの先駆者たちは限られた資源で国家を発展させるための政策を策定

・ 教育、安全保障、インフラ、医療、住宅の発展に注力

・ 次世代の指導者たちは、人材開発や研究開発(R&D)に再投資し続けた

・ 経済発展と自然環境のバランスを維持

・ シンガポールは「ガーデンシティ」として広く認識されている

・ 統合された持続可能な政策のために「政府全体のアプローチ(WOG)」を採用

・ 持続可能な開発目標(SDGs)との整合性を高めるために省庁間委員会(IMC-SDG)を設立

・ 「全国的な、ボトムアップのアプローチ」を採用して持続可能な解決策を開発

・ 民間セクターや市民社会と協力し、フィードバックを活用して継続的な改善を図る

・ 今年のASEAN議長国として「レジリエントとイノベーション」をテーマに掲げる

・ 持続可能な発展は継続的な旅であり、絶え間ないコミットメントが必要

・ 次のセクションでは、SDGsの実施における進展と課題、機会を紹介

・ ストーリーボックスでは、SDGsの実施における経験の例を紹介

昨今、SDGsを目的としたクロスボーダーM&Aが増加している

昨今、SDGsを目的としたクロスボーダーM&Aが増加傾向にあるため、クロスボーダーM&Aの実務を解説して、企業の更なるSDGsの発展に役立てていただけますと幸いです。