出張でシンガポールに来る場合のビザと税金と宿泊施設(2025年4月1日更新)

今回の記事では、日本から出張でシンガポールに来る方のビザと税金と宿泊について解説していきます。 この質問は、出張者の方から数多くお問い合わせをいただく内容ですので、是非、皆様のクリーンカットな理解の一助となれますと幸いです。 まず、日本から出張で来る場合、下記の3点を抑えておく必要がありますので、それぞれ解説します。

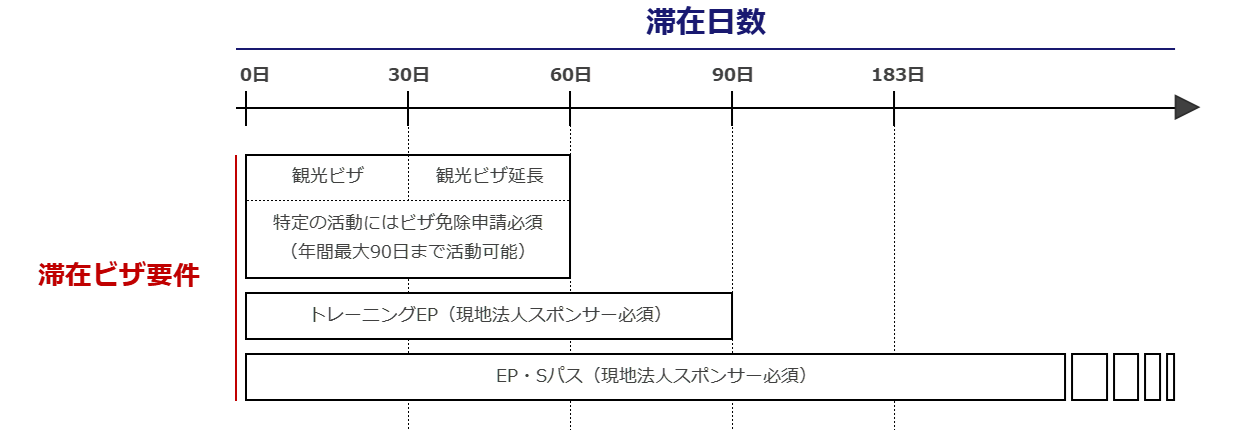

(1) 観光ビザ

前提として、日本人がシンガポールに来る場合、観光ビザのステータスで、通常30日間の滞在が認められており、事前に日本で入国ビザの取得手続は必要ありません。 また、その他に下記の要件は必ず満たしておく必要があります。

原則としてシンガポール出国のための航空券(オープンチケット可)を持っている

パスポートの残存有効期間は「滞在予定日数+6ヶ月以上」

その後観光ビザを延長したい場合は観光ビザの有効期限が切れる前最低2営業日に移民局(The Immigration & Checkpoints Authority, ICA)に対して延長申請を行う必要があります現在はこの申請手続はオンラインで出来るようになっており申請承認後最大で30日の追加滞在が認められます

https://www.ica.gov.sg/visitor/visitor_extendyourstay

上記の前提で、出張者がシンガポールに来る場合に必要な種類のビザを解説します。

(2)出張ビザと、就労ビザの免除申請

出張者の場合、シンガポールにビジネス目的で来ることになりますが、上記の滞在期間(通常30日、延長申請をした場合は最大60日)であれば、就労ビザなしで働くことが出来ます。

すなわち、会社の会議、企業のあいさつ回り、ビジネスパートナーとの会議に出席する場合や、視察ツアー、研修・ワークショップ・セミナーへの参加者として参加する場合には、観光ビザでの入国も可能です。ただし、これらに当てはまらず、シンガポール法人とのサービス契約に基づき業務を行う場合は、原則、就労ビザが必要となります。

また特定の活動については、シンガポールに到着時に人材開発省(Ministry of Manpower, MOM)に通知を行う必要があります。特定の活動については数が多いため、下記のMOMウェブサイトをご確認ください。日本からの出張者の場合、展示会・セミナー・ワークショップ・専門知識の提供・機械の導入やメンテナンスが多いと思いますので、その内容について以下に例を記載いたします。

① 展示会への出展者としての参加

次の内容の登録を行うことが必要です。通常シンガポールでは展示会の主催者が申請を行いますので、それでよいか確認することをお勧めします。

展示会のテーマに関する情報、展示物の内容、展示会のテーマに関連するデモンストレーションの内容

展示の対象となる商品またはサービスを表示または販売すること

展示会の公式の営業時間内のみの活動であること

② セミナー、会議、ワークショップ、集会またはトークイベントの開催または実施に直接関連する活動の実施 (例:スピーカー、モデレーター、ファシリテーター、トレーナーなど)

次のようなイベントは禁止されています。

商品またはサービスの販売または販売促進を主な目的とすること

宗教的信念または宗教全般に関連する活動

一般的に人種やコミュニティに関連する活動

政治的目的に関連する活動

なお、イベントに清掃やケータリングなどのサービスを提供する場合、展示会場またはブースの設置、保守、修理、解体をする場合、検査、採点、試験用紙の設定などの管理作業を行う場合の免除申請は出来ず、就労ビザが必要です。

③ 専門知識の提供:

新しいプラントおよび機器の試運転または監査

機械または機器の設置、解体、移動、修理、またはメンテナンス

シンガポールでの新規事業のプロセスに関する知識の移転

なお、製品またはサービスの一般への販売を伴う活動の実施、販売する製品の製造、リノベーションや大工仕事のサービスについては、免除申請は出来ず、就労ビザが必要です。

なお、これら特定の活動については、年間合計で90日まで申請を行うことが出来ます。90日を一度にまとめて申請したとしても、上述のシンガポールの1回あたりの滞在可能期間(通常30日、延長申請をした場合は最大60日)が延長されるわけではないので、注意が必要です。

MOM (Eligible activities for a work pass exemption)

https://www.mom.gov.sg/passes-and-permits/work-pass-exempt-activities/eligible-activities

(3) 研修就労ビザ

一般的な出張ではなく、研修プログラムのトレーニーとしてシンガポールに一定期間滞在する場合は、研修就労ビザ(Training Employment Pass)というビザが該当します。

申請のための要件は以下の通りです。

最低月額給与がSGD3,000以上であること

シンガポールに登記されている企業がビザスポンサーになること

上記シンガポール企業の関連企業(海外本社、子会社、支店等)からのトレーニーであること

上記の要件をクリアすれば、研修就労ビザに申し込むことができます。

Employment Passと名前はついていますがあくまでトレーニー用の短期就労ビザであるためEPのような高いハードル学歴・職歴・年齢は要求されません

一方で注意しなければならないポイントとしては、この研修就労ビザの有効期限は3か月で、一度発給されると、延長・更新・再申請は不可となることです。基本的には1度きりの短期トレーニング用の就労ビザですので、トレーニング後、本格的にシンガポールでの業務に就く場合はEP等を申請する必要があります。

研修就労ビザの申請は、ビザスポンサーとなるシンガポール企業のみが行うことができます。(EPとは異なり、会計事務所やビザ申請代行会社に依頼することはできません)

必要書類は以下の通りです。

パスポートの顔写真のページ

トレーニングプログラムの詳細説明(目的、トレーニングの種類、トレーニングを実施する場所、期間)

応募者の卒業証明書(英語)

EPと同様、オンラインで必要書類を申請後、問題が無ければ3週間でIPAを受領しますので、MOMセンターに訪問してカードの発行手続きを行います。

カード発行手続きについて、詳しくは以下のリンク先で説明していますので、ご確認ください。

(4)EP・S Pass

シンガポールで60日を超えて滞在する場合は、シンガポール法人がスポンサーとなって、就労ビザを発行する必要があります。下記のリンク先で詳細を説明していますので、ご確認ください。

シンガポールに出張できた場合、何日滞在するかで、シンガポールでの税金がかかるかどうか変わってきます。ここは従業員なのか、役員なのかで取り扱いが変わりますので、それぞれ分けて解説します。

(1) シンガポール出張者(従業員)の場合

まず、年間の滞在が60日以内の場合、シンガポールでは短期滞在者免税となり、所得税を納める必要はありません。ただし、この免税規定は、シンガポール法人の取締役である場合、芸能人である場合、専門家である場合には適用されずそれぞれ所得税の申告が必要となります。取締役については後述します。

次に年間の滞在が61日以上182日以内の場合、シンガポールで得たすべての収入に対してのみ課税されます。雇用所得額の場合、15%か、超過累進税率のいずれか高い方が適用され、所得税の申告が必要となります。また、役員報酬やその他の収入の場合は22%が適用され、所得税の申告が必要となります。いずれの場合でも、非居住者ステータスとなりますので、居住者向けの優遇税制は対象外となります。

所得税の申告はForm Mと呼ばれる様式に記入し前年の所得を翌年の4月15日までにシンガポール税務局Inland Revenue of Authority, IRASへ郵送する必要があります

IRAS (Individuals (Foreigners) Required to Pay )

182日以内であれば日本・シンガポールの租税条約の適用を受けることにより=シンガポールで所得税を納めることは不要とすることが出来ます。この適用を受けるためには Claim for Tax Treaty Exemption(短期滞在者免税申請書)に従業員・雇用主の署名を得た書面と、国税庁の承認を得た居住者証明書を提出する必要があります。

IRAS (Claiming Exemption Under Tax Treaties)

国税庁(居住者証明書の提出)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/osirase/9210.htm

183日以上であればシンガポールで得たすべての所得についてForm B1と呼ばれる様式に記入し、前年の所得を翌年の4月15日までにシンガポール税務局(Inland Revenue of Authority, IRAS)へ郵送する必要があります。この場合、シンガポールにおける超過累進税率が適用されます。

IRAS (How to File Tax)

https://www.iras.gov.sg/irashome/Individuals/Foreigners/Filing-your-taxes/How-to-File-Tax/#title1

(2) シンガポール出張者(役員)の場合

役員の場合は従業員と取り扱いがやや異なります。

まず、シンガポール法人の役員の地位(CEOやMD以外)として受け取った役員報酬についてですが、これは182日以内の滞在であったとしても、シンガポールで22%の源泉徴収による申告が必要となります。源泉徴収額については、支払日の翌々月15日までに電子申告+支払が必要です。

また、183日以上の場合については、居住者として超過累進税率が適用され、シンガポールで納税が必要となります。加えて、シンガポール法人のCEOやMDとして受け取った役員報酬については、源泉徴収ではなく、超過累進税率が適用され、シンガポールで納税が必要となります。

IRAS (Tax Obligations for Non-Resident Directors)

IRAS (Foreign Board Director)

IRAS (Income Tax Individuals)

https://www.iras.gov.sg/irashome/web/pages/feedback/formTaxOnIndividuals.aspx

結論として、出張者が居住用物件(例:コンドミニアム)に滞在ができるか?という問いに対する答えとして、3か月未満の滞在は、違法となるためできない、となります。

このような背景について、もう少し詳しく説明します。

URA(都市再開発庁)が定めるところによれば、シンガポールのすべての住宅物件(例:コンドミニアム、アパート、フラット、バンガロー、半戸建て住宅、テラスハウス)は長期居住を目的としています。

法律上、これらの居住用物件(例:コンドミニアム)への宿泊には、最低連続した3か月間の滞在が必要となり、物件を日単位または週単位などの短期宿泊目的で貸し出すことは許可されていません。

規制の趣旨としては、短期滞在者の存在と頻繁な出入りによって住宅および地域社会の安全性、プライバシー、セキュリティ、が脅かされる可能性を排除するためです。

所有者や借主が自分の物件を短期宿泊用に貸し出すことは違法であり、有罪となった場合には少なくとも、SGD5,000までの罰金が科されます。

このため、出張者が3 か月未満の連続滞在をする場合、利用可能な宿泊施設にはホテル (最低滞在日数なし) とサービスアパートメント (最低滞在日数 7 日) が選択肢として挙げられます。

民間の住宅物件に短期宿泊を予約した出張者は、URAによる検査中に物件に滞在していることが判明した場合、捜査に協力するよう求められる場合があります。

URA -最低連続した3か月間の滞在が必要 : https://www.ura.gov.sg/Corporate/Property/Residential/Renting-Property

URA- 短期滞在に関する規制:https://www.ura.gov.sg/Corporate/Property/Residential/Short-Term-Accommodation

Strait Times: AirBnBで予約したニュージーランド人家族が宿泊を拒否された例:https://www.straitstimes.com/singapore/housing/nz-family-that-unknowingly-booked-illegal-airbnb-stay-in-singapore-turned-away

このため、3か月以上の居住用物件(例:コンドミニアム)に滞在する場合には、就労ビザを取る必要があります。

上記のURAの規定とは別に、居住用物件(例:コンドミニアム)のテナントの情報は、URA ではなく、MOM(人材開発省)が管理する、テナント(居住者の名前など)登録システムに登録をされる必要があります。

MOM : Foreign Worker Tenant Enquiry Service (FWTES) https://www.mom.gov.sg/eservices/services/tes

登録義務を課せられるのは物件所有者であり、登録に際しては、入居者のFIN(就労ビザ保有者に付与される外国人識別番号)が必要になります。

このため、出張者の場合は、FINを持っていないため、テナント登録システムに登録をすること自体ができないことになります。

システム上の話をしましたが、就労ビザを持っていない人を居住用物件(例:コンドミニアム)に住まわせる登録をするのは、URAやMOMのガイダンスからやはり避けた方が良いです。

(注)※【免責事項】当記事は投稿日時点に施行される法令に基づき一般的な取扱いを記載したものです。閲覧者が当記事を参考にして行った就労ビザ申請および関連する行為は閲覧者自身の責任によって行われ、当記事の内容に誤りがあり閲覧者に損害が生じた場合でも弊社は責任を負いません。詳細、最新情報は弊社までお問い合わせください。